家族信託とは何か

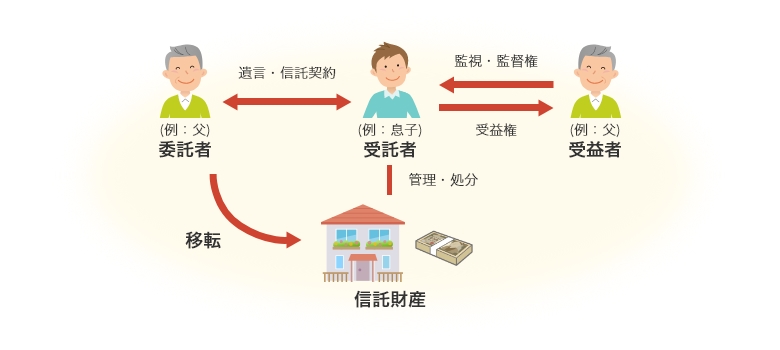

「家族信託」とは、簡単に説明すると、いま財産を持っている人が信頼できる相手に、自分の財産の管理や処分をする権限を託す、という財産管理の仕組みです。

ある面では管理委託や委任に似ていますが、この家族信託という仕組みを使うことによって、従来の相続対策や財産管理の手法ではできなかった様々なことができる可能性が出てきています。

仕組みはシンプルです。財産を持っている人を「委託者」と呼び、管理を任せる、つまり託す財産のことを「信託財産」といいます。その「信託財産」を実際に管理してもらう人のことを「受

託者」といいます。

そして、その財産から得られる収益を得る人のことを「受益者」と呼びます。家族信託の構造は、基本的にこの三者構造で成り立っています。

法制度上は、財産管理を担う受託者には「個人・法人」あるいは「専門家・素人」の誰でもなることができます。

家族信託はこの受託者に家族、親族が就くことで、「家族で財産の管理をしましよう」「一族でその財産を守っていきましょう」という仕組みを実現することが目的なのです。

家族信託のメリット

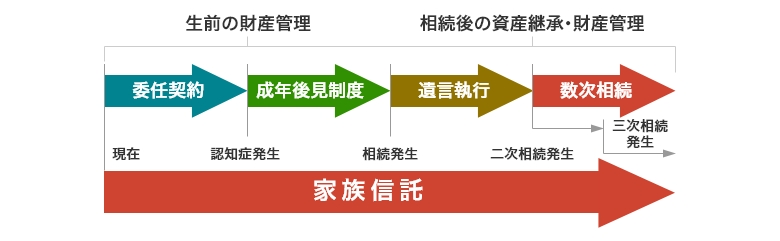

家族信託には、広く知られている「委任契約」「成年後見制度」「遣言」の各機能のよいところが含まれています。

それぞれの制度を利用するにはそれぞれに別の手続を必要としますが、家族信託では、ーつの信託契約の中にそれらの機能を盛り込めることが最も大きなメリットといえます。

つまり、契約締結とともに委託者は財産管理を受託者に委ねることになります。そして、その後、委託者が病気や事故、認知症等で判断能力を喪失したとしても、一切影響を受けずに受託者による財産管理が遂行できるため、成年後見制度の後見人による財産管理の必要かなくなる可能性かあります。

また最終的に、委託者の相続が起きた後、誰にどのような財産を遺すといった遺言で書くベきところを信託契約で遺しておくことで、託していた財産の承継先が指定できるため、遺言の機能も持っているといえるのです。

商事信託は業務行為ですので、託す費用(信託報酬や手数料)が発生します。

一方、家族信託は、受託者に信頼できる家族を指定しますので、受託者に対する高額な報酬や手数料は基本的には発生しません。

商事信託は適切な受託者がいない場合などで活用に利点がある半面、信託業法等の枠内という制約があります。

平均寿命と認知症

これからの人生を考える際に「認知症の発症」は現実的な問題

「健康寿命から平均寿命」の期間において、個人差はあるものの、意思判断能力を喪失してしまうことによって、財産の管理や処分といった行為は原則できなくなります。

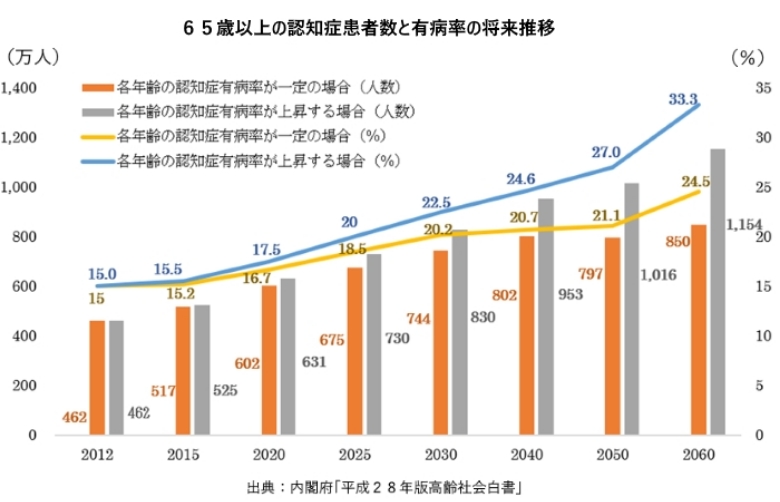

その最大の原因のひとつが「認知症」です。平成24年時点で65歳以上の高齢者のうち462万人が認知症と認定され、また、その予備軍も400万人と推計されています。

合わせて862万人にのぼり (平成27年厚生労働省資料)、高齢者人口の約4分の1となる計算となります。

今後もこの数は増え続けることが予測され、私たちの人生あるいは相続対策を考える際には、この認知症発症期間というリスクを必ず念頭に置いておく必要があります。

決して遠くない将来、認知症もしくはそれと同じレベルの「判断能力を失った期間」を迎えるとするならば、その期間には、あなたの資産は誰がどのように管理するのでしょうか。

現在、各所で行われている「相続相談」あるいは「相続対策」では、この視点がすっぽり抜け落ちてしまっています。

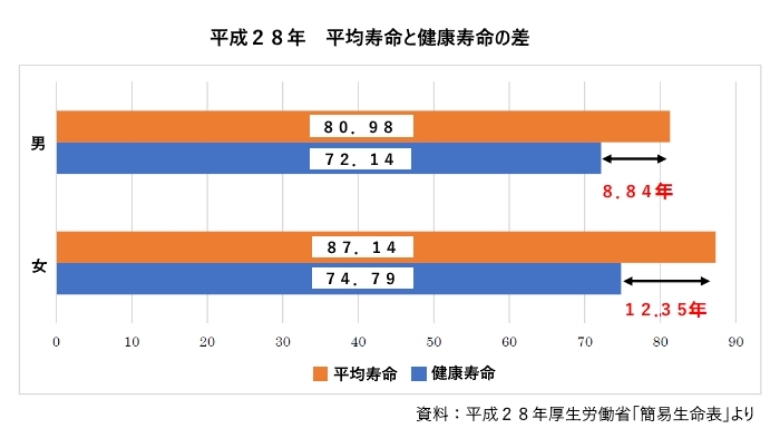

「平均寿命と健康寿命の差」が意味するもの

平成28年の厚生労働省の発表によると、平均寿命と健康寿命との差は男性 8.84年、女性12.35年となっています。

この期間は、身体上の問題、意思能力や判断能力の問題など、様々な理由で日常生活が制限される状態となることを意味しています。

これらはあくまで「平均値」であり、比較的その期間が短いケース(1年未満~3年程度)から長期(15~20年)の場合にいたるまでの平均となります。

特に高齢者の場合、身体的な障がいから意思判断能力の障がいへと連動する場合も多いので、資産の管理や処分に必要な「判断能力」を有する期間、いわばこの「健康寿命」を念頭に設計することが大切です。

成年後見制度とその限界

成年後見制度とは、認知症や病気、あるいは知的障害、精神障害等の事惰により、意思判断能力が万全ではない人の法律行為や財産の管理を本人に代わって行う制度です。

後見人は本人のために財産をしっかり守るという職務を負うことから、家庭裁判所もしくは後見監督人の指導・監督下に置かれます。

したがって、本人にとって本当に意味のある、合理的な理由のある支出しか認められず、推定相続人や、家族にメリットのあるような行為、例えば、将来の相続を見越して生前贈与や財産を整理・処分することは、基本的には認められません。

つまり、成年後見制度を利用している限りにおいては、柔軟な財産の管理は難しく、家族のための支出や、将来の相続対策を考えたくてもほぼ何もできません。また、たとえ本人のためであったとしても、積極的な投資や運用なども実行できません。

したがって、本人や周囲の希望とは関係なく、「本人にとって最低限必要な支出」しか認められなくなります。

一方で、被保険者の身上監護(介護や医療にかかる施設入所など)については成年後見制度を利用するしか方法はありません。

以上のことから、家族信託と成年後見制度とをうまく組み合わせて、双方の利点を活かす設計が必要となります。

成年後見制度の利点と課題

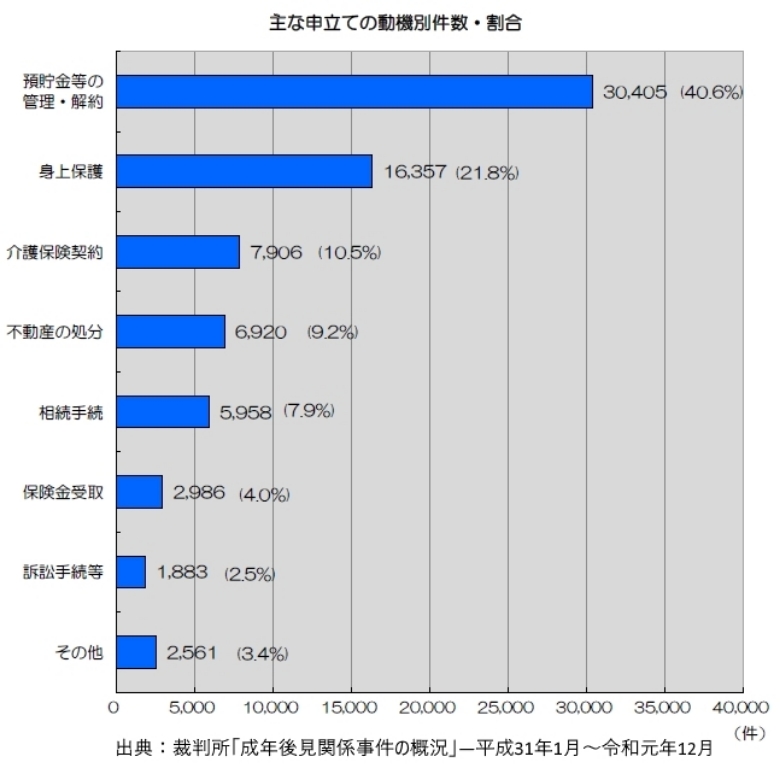

利点成年後見関係の申し立ての動機は、1位が預貯金の管理・解約となっています (裁判所 「成年後見関係事件の概況一平成31年1月~令和元年12月)。

本人確認が必要な預貯金ロ座からのお金の引出しには、成年後見制度を使わざるを得ません。

同様に、不動産の処分等の手続をするという申立ての動機もあります。

最近では、相続手続上、例えば父親が亡くなり、相続人である母親が認知症というケースにおいて、遺産分割や放棄などの法的なことが一切できなくなることから、成年後見制度を使うこともあります。

課題

課題

成年後見制度を利用する人の数は、平成31年12月現在、22万4,000人前後といわれています(上記裁判所資料)。

認知症及びその予備軍は全国で860万人以上とされている実熊から比べれば、この数字は少ない

といえます。

利用する人が少ない理由として、後述の手続や管理の問題と合わせ、そもそも成年後見制度を使

う必要がないということが挙げられます。

支えるベき家族が近くにいれば、預貯金等の財産管理や不動産、賃貸物件の管理、さらには入院

入所手続なども含めて、家族としてある程度現実的な対応は可能ですので、必ずしも成年後見制

度の利用が必要とはいえません。

そしてもう1つは、成年後見制度を利用する際の負担が大きく、できれば使いたくないという人

が多いことが挙げられます。

成年後見制度を使うと、後見人は年1回、裁判所へ財産の状況や1年間の収支、財産目録等を作成

し報告する義務があります。

また、成年後見制度を使ってしまうと、できることが限られてしまいます。例えば、親元に年に

一度家族が集まるような場面で、例年どおり親が全員の食事代を払っていたものが、その制度を

利用すると会食代は割り勘で参加者の個人負担となります。

成年後見制度は「対象者の財産を減損させない」ことが目的ですので、「家族や本人の想い、希

望」に必ずしも応えられる制度ではないことが、制度利用を躊躇させる理由といえます。

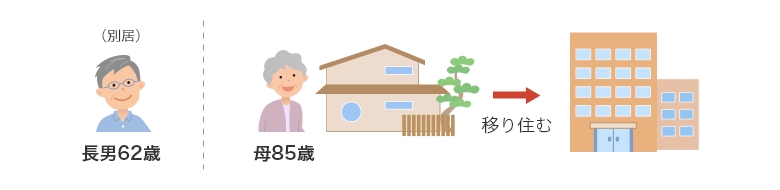

一戸建ての自宅を残しておきたい

現在、古い一軒家に1人暮らしをしている85歳の母親がいます。最近少し足腰が悪くなってき

ていることから、高齢者施設への入居を考えています。

ときどきは自宅に戻ってすごしたいため、現在の家はそのままにするつもりのようです。

息子が1人いて、この息子と一緒に家族信託を検討しているそうですが、この場合、どのようなスキームが考えられるでしょうか。

- 現在、古家に1人暮らし ⇒ そろそろ安心できる施設へ移り住もうかと思案中

- 家はそのままにして、将来、必要があれば売るなり貸すなりしてもいいか、と考えている。

母親が認知症などで意思判断能力を喪失すると、

息子は自宅を売却することも活用することも困難に!

解説

母親が高齢者施設に入所しても、自宅はそのままにしておくというのはよくあるケ一スです。

しかし、施設入所後に認知症など、意思判断能力が失われる状態になってしまった場合、 自宅の管理や処分は大きな問題のひとつとなります。

息子が近くにいれば、自宅の管理や修繕に関してはできると思います。

ところが、母親の生活費や施設利用料等を捻出する目的で、仮に自宅を売却しようとした 場合、その時点で母親の意思判断能力が喪失していたとすれば、自宅は売るに売れません。

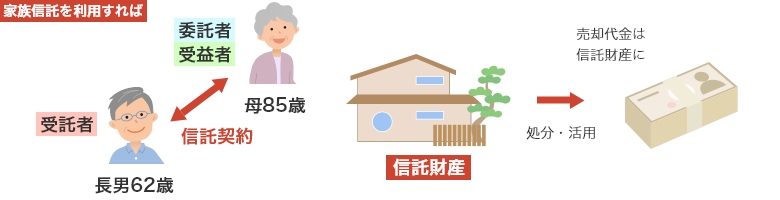

施設入所と同時に自宅の所有者である母親を委託者、息子を受託者、そして受益者を母親とする

信託契約を、母親が元気なうちに息子と締結します。

母親は入所後、入所前に思い描いたとおり月に1・2回帰宅して掃除をしたり、泊まりたいときに

泊まったりすることができます。

そして、徐々に意思判断能力が低下し判断できなくなったら、息子の判断でその不動産を処分す

ることも、他に貸すこともできます。

信託契約により、成年後見制度などを使わないと自宅は処分・活用などが難しかったのが、息子

の判断で自由に処分・活用できるようになります。

自宅を売ったときの売却代金は受益者である母親のものですので、その管理を息子が行い、母親

のために有効に使うことになります。

最終的に母親が他界し現金が残ったら、これは相続財産として息子が取得することになります。

受託者である長男か手続すれば、

自宅を処分・活用することができる!

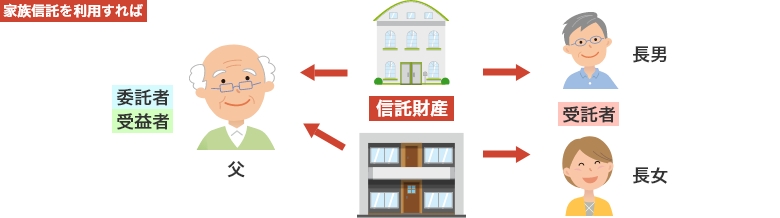

アパート等のオーナー様の場合

アパートを2棟持っている父親がいます。子どもは男女1人ずつです。

父親は自分でアパートの管理を行っていましたが、ある日、庭の手入れをしたいたときにつま

ずいて、頭を打ち入院してしまいました。今も意思判断ができない状態が続いています。

現在、アパートに新規入居希望者などが出た場合は、長男や長女が父親の代わりに賃貸借契約

書を代筆しています。なにか問題があるでしょうか。

- 父親か所有し、自分で管理しているアパ一 卜か2棟

- 賃貸借契約などは父親の代わりに長男や長女か代筆している

父親が意思判断能力を失うと、家族は父親の代わりに契約行為は原則できない。

当然、将来の大規模修繕や建替えもできなくなる!

解説

ましてや、意思能力や判断能力がなくなっている状態の父親があたかも判断をしたかのよ うな体裁 (代筆)を権限のない家族が行うことには、実は法律上、大きな問題があります。

同様に、今の状態では、将来発生する「大規模修繕」や「建替え」「売却」といった判断 を必要とする行為は、原則的に行うことが難しいといえます。

では 父親が元気なうちに、家族信託を設定しておけばどうだったでしょうか。

不動産はアパートが2棟あって、子どもは男女1人ずつですので、所有者である父親を委託者として、例えばA物件については長男を受託者とします。そして利益(この場合は家賃)を受け取る権利は父親、つまり受益者は父親とします。

B物件についても同様に父親を委託者兼受益者とし、長女を受託者とします。

そして父親が元気なうちは、長男、長女とー緒にそのアバ一 卜を管理していけば問題ないでしょう。

もし将来、父親が意思能力や判断能力を失う事態に陥った場合、今度は受託者である子どもたちが明確な財産の管理処分権限をもって、「賃貸借契約」はもとより、「大規模修繕」や「建替え」、もしくは「売却」といった行為を行うことが可能です。

何よりも、意思判断能力を失った父親の「代筆」をして契約行為を行うという「法的に問題のある行為」から解放されます。

もちろん、 信託契約書には、将来相続が起きた場合、それぞれの物件の承継先をA物件は長男、B物件は長女としておけば、別途遣言で指定したり、相続発生後に遺産分割協議をしなくても、自分の意思どおりに相続させることができます。

将来、引き継ぐ物件ごとに信託契約を締結すれば、

それぞれの受託者ごとに、次の行為が可能に!

・大規模修繕 ・建替え ・売却 ・賃貸借契約 ・管理委託契約

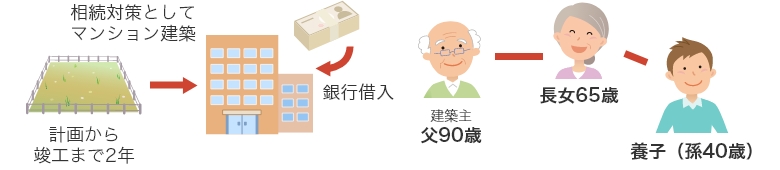

マンションを新たに建築する場合

土地所有者である父親は90歳で、子どもは長女1人、そして長女の子である孫が1人います。

その孫は父親の養子に入っており、そのため、実質的な相続人は2人です。

父親は相続税対策のために空地にマンションを建築する予定であり、建物の完成まで2年ほど期間を要するといわれています。

その間に父親の意思能力や判断能力が喪失した場合、完成後のマンションはどうなるのでしょうか。

- 父親が所有の土地にマンションを建築

- 長女と養子に入っている孫が相続人

竣工までに父親が意思判断能力を失ったら、 銀行からの

融資や建物の引渡し、賃貸借契約が難しくなる!

解説

つまり、建築中あるいは竣工後の手続が中断しかねません。

これを解決する方法としては「成年後見制度」がありますが、それを利用しますと、その 不動産のその後の管理運営、賃貸借契約、管理契約等の各種契約に影響が出ます。

では、家族信託ではどうでしょうか。今回のケ一スでは相続人の1人に孫がいます。

この孫を受託者として設定して、土地については委託者を父親 (孫からしたら祖父)、受益者も父親という建付けにします。

そして、建築の請負契約も受託者として孫が契約します。さらに、借入金の申込みも受託者として孫が行います。

最終的に2年ほど経ってマンションが完成するまでに、仮に父親が意思判断能力を喪失したとしても、新築のマンションは信託財産として受託者の名義で登記をし、受託者が金融機関との手続を遂行します。

しかし、受益者は父親なので、その不動産からの家賃収入、借入金の返済などはすべて受益者である父親が負担することになります。

つまり、孫である受託者が契約の遂行、及ぴその後の物件の管理を自らの権限で行えるということなのです。

ただし、この信託を組む場合には、事前に建築を担う建設会社やハウスメーカー、及び借入先の金融機関と十分な打合せが必要です。

請負契約締結前に信託契約や不動産移転登記をすませ、その後、各種契約を

受託者が行うようにすれば、引渡しや借入れに関するリスクを回避できる可能性がある。

しかし、事前に金融機閏や建設会社等との相談が必要に !

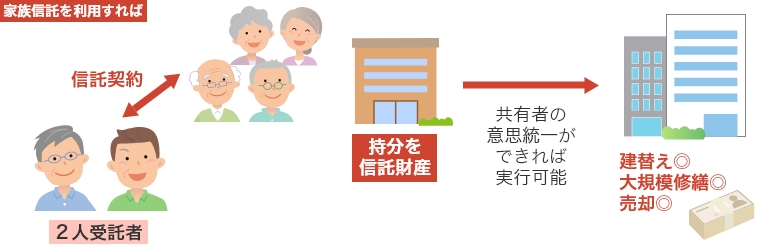

すでに共有となっている物件の場合

80歳代の兄妹4人がいます。

20年前に父親から相続したアパートを4人の共有名義で持っています。

古いアパートですので、そろそろ大規模修繕を行うか、もしくは売却してしまうことも考えなければなりません。

最近、長男の健康状態が思わしくなく、物忘れも増えたようです。

また、ほかの兄妹もいつ何が起こっても不思議ではない年齢です。

兄妹は仲が良く、長男の健康を心配しているようですが、長男の意思判断能力が健在な間に行っておくべきことは何でしょうか。

- 兄妹4人 (88歳・86歳・82歳・80歳) で不動産を共有

- 共有の古アパートを、今後、大規模修繕か、あるいは売却しようと思案中

- 現在は長男がアパートを管理中。しかし、最近はその長男の物忘れが激しくなってきた

長男の意思判断能力がなくなったら、今後の大規模修繕や

売却はどうなる?そもそもアパ一卜の管理は?

解説

加えて相続が発生してしまうと、共有の名義はさらにその相続人の数だけ増えていきます ので、もはや「動かすことが非常に困難な物件」となってしまいます。

こうした場合、家族信託を利用するとどうなるでしようか。

兄妹4人が健常なうちに、兄妹4人を委託者兼受益者とし、例えば長男と長女の息子2名を受託者とした信託契約を結びます。

こうすることで、

- ① 将来、共有者の誰か1人が意思能力や判断能力を失ってしまう事態が発生しても、このアパー卜の管理や処分は受託者の権限で行うことができます。

- ② 仮に今すぐにアパ一卜の売却等を検討するとして、80歳代の兄妹が売却の条件等の交渉や判断を行うのが困難な場合であっても、受託者が兄妹4人に代わり交渉等の権限を持つことができます。

- ③ もし長男に相続が発生した場合でも、長男が持つ「受益権」を長男の子が相続しますので、通常の相続と何ら変わるものではありません。そして、引き続きアパート全体の売却を含めた処分の権限を受託者(長男の息子と長女の息子)が行使することができます。

- ④ たとえ売却せずに、兄妹ー族共有の財産として所有し続ける場合でも、大規模修繕や建替え等の契約権限を受託者に集中させることができますので、共有者全員の承諾と協力を得る必要がなくなります (賃料収入など従来どおり兄妹4人のものです)。

共有の持分に信託を設定。

これにより、共有者の意思判断能力の低下による実行不能リスクを軽減可能に!

これからの共有を回避したい場合

大都市圏に暮らす82歳の父親です。

息子(同居)とその妹である娘(他県で別居)がいます。

自宅をアパートに建て替え、その1部屋で暮らしながら賃料収入を得ています。

将来、この自宅と一体となったアパートは息子に譲りたいと希望しています。

財産はこの土地と建物(アパート)がほとんどで、現金等はあまりありません。

しかし、アパート建築時の借入金返済がまだ10年以上残っているそうです。

相続税対策として始めたアパート経営ですが、他にやるべきことはないでしょうか?

- 自宅兼アパート以外、資産はほぼない。

- 現在は長男と同居中。しかし、このままの状態で相続が発生すると…

もし相続が発生してしまうと、アパートは共有化せざるを得ない?

それとも長女は相続放棄を余儀なくされる?

解説

確かにこれで相続財産の評価額を下げることができたものの、何も手を打たなければ相続時 には別の問題が発生します。

それは、相続時に土地と建物 (アパー卜)が、相続人である「息子と娘の共有財産」となるリ スクです。

共有になると、アパートの修繕や将来の売却を考えたときには、息子は妹である娘と連絡を取り、承諾を得る必要が出てきます。

そしてさらに、将来どちらかの意思判断能力が失われる事態になれば、もはや大規模修繕や売却などの処分ができなくなります。 共有を避けるためには、

・娘に対し別途同価値 (時価評価) の財産を準備し、遺言にその旨を残しておく

・息子から妹である娘に「時価評価に換算した代償金」を準備する

等の対策が考えられますが、この事例の場合は難しそうです。

家族信託を利用するとどうなるでしようか。

父親を委託者兼受益者、息子を受託者とする信託契約を結びます。

そのうえで信託契約書の中に、父親の相続発生時には、受益権(信託財産から発生する利益を得る権利) の半分を息子に、そしてもう半分を娘に与える旨を明記します。

こうすることで、息子は父親の相続後も引き続きアパート経営を自分の判断で行うことができるとともに、娘は父親の遺産の半分を相続したことと同じ(賃料収入等の利益の半分を受け取る権利を持つ) ことになります。

アパートから上がる収益を得る権利(受益権)の半分を長女に!

しかし相続が発生した際に、複数の相続人に対して何を遺すかを考慮に入れないと、「共有問題」「遺産争い」につながるリスクがあります。

どうしても財産を分割できない場合などは、家族信託を上手に組み合わせることを検討されることをお勧めします。

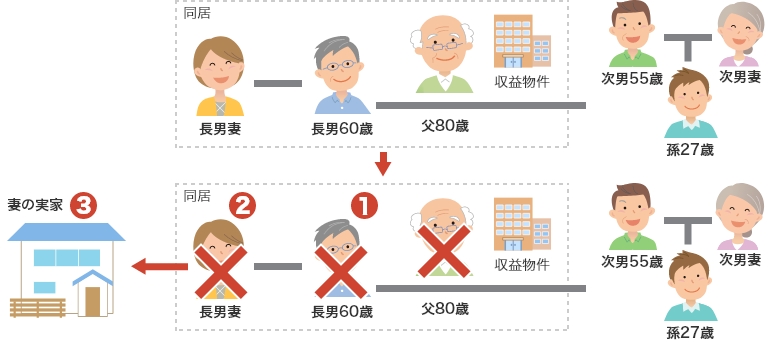

一族の資産の流出を回避したい場合(受益者連続信託)

ある父親(80歳)が長男(60歳)とその妻(58歳)と同居しています。

長男夫婦には子どもがいません。

一方、別居している次男夫婦には子ども(父親の孫)が1人います。

その父親が亡くなった後、長男夫婦には引き続き現在の土地で暮らしてもらいたいが、長男夫婦が他界した後は、先祖代々の土地でもあるので、孫(次男の息子)に継承してもらいたいと考えています。どうすればよいでしょうか。

- 長男夫婦には子どもがいない。 父親は、現在、長男夫婦と同居中 (家督相続重視)

- 最終的に家の財産 (不動産) は次男の子ども (孫) へ引き継がせたい

長男妻の遺言がなければ、大半の財産は長男妻のー族に引き継がれてしまう!?

解説

この場合、民法上では、父親の 孫に継承してもらいたい」という希望を実現させるためには、長男の妻が遺言書で「次男の子 (甥)に財産を譲る」旨を書き残さなければなりません。

しかし現実には、長男の妻が父親の希望どおりの遺言書を書き残す保証はありませんし、遺言書の特徴として、新たに別の内容で遺言書が作成された場合は、そちらが有効となります。

また、遺言書がなければ、妻の実家に相当分の財産が転移(③)することになります。

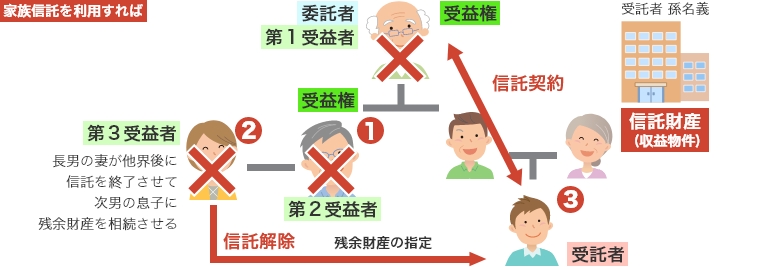

家族信託を利用するとどうなるでしようか。

父親を委託者とし、孫を受託者として、受益者連続型の信託契約を締結します。

その中で受益権者を次のように設定します。

・第1受益者‥父親

・第2受益者‥長男 (父親が亡くなった場合・・・①)

・第3受益者‥長男の妻 (長男が亡くなった場合・・・②)

・財余財産の指定先 ‥ 孫 (長男の妻が亡くなった場台・・・③)

これにより、民法上の規定とは異なり、長男の妻の他界後は孫に財産が継承されるように指定ができるのが、信託契約の大きな特徴です。

つまり、「自分の次は息子、息子の次は誰」と二世代以上先の相続人の指定ができないのです。

信託の場合は、「受益者を先々まで定める」ことで、実質遺言と同じ機能を、遺言では不可能であった二次相続以降にまでもたらすことが可能になります。

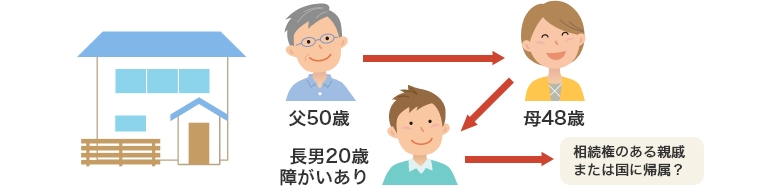

障がいを持つ子のために資産を遺す

ある父親(50歳)と母親(48歳)の長男(20歳)は重度の障がいを抱えており、判断能力があ

りません。自活も困難とされており、日常生活でもサポートが必要です。両親に長男以外に子どもはいません。

両親は長男が今後暮らしていくために、不自由のない資産を遺すつもりですが、

①自分たちが亡くなった後、長男の入居する施設などお世話になる人たちに、きちんと報酬を

支払い、しっかりと長男の面倒を見てくれることを託したい

②長男が他界した段階で、自分たちが残した財産に余りがあれば、そうした施設やお世話になった周囲の人たちにわずかづつでも渡したい

という希望を持っています。

①については成年後見制度の利用に任せるしかないと思っていましたが、②は無理だといわれてしまいました。その父親と母親は「仕方がない」とあきらめるしかないのでしょうか。

自分たち(親)が子どものために残した財産が余るようなことがあれば、

お世話になった人たちや団体に寄付をしたいのだけど…

解説

しかし今回の事例のように、成年後見制度においては、長男が亡くなった時点の財産をどう処分するかを後見人に託すことはできません。

長男が自らの意思で遺言書を残すことができないため、長男他界時に残った財産は、今回の ように他に相続人がいなければ、国庫に納められてしまいます。

父親が委託者兼第一受益者、母親が第二受益者、そして長男を第三受益者とします (ここでは父親が母親よりも早く亡くなると想定しています)。

そして信託の受託者を、信頼できる第三者 (親戚なと) にします。

信託契約書には、 第三受益晋の死亡時の残余財産(残った信託財産)をどこに帰属させるかを指定します。

この帰属先として「お世話になった施設」「援助してくださった人たち」等を指定することができます。

これにより、障がいを持つ長男に対する両親の想いだけでなく、 長男を支援してくださった人たちへの感謝の気持ちも実現させることが可能になります。

子どもの将来を考え、財産の行き先を親の代で特定できる(福祉型信託)

福祉型信託の受託者は、家族の一員である親戚等でも構いませんが、今回の事例のように長男がまだ20歳である場合、長男が生涯を終えるまでの数十年間、しっかりと長男を支え、かつ長男他界時の信託内容をきちんと実行できる必要があります。

そのため、受託者としては、福祉団体、NPO法人といった非営利団体や信託会社など、組織として対応できる先を定めることが望ましいと考えます。

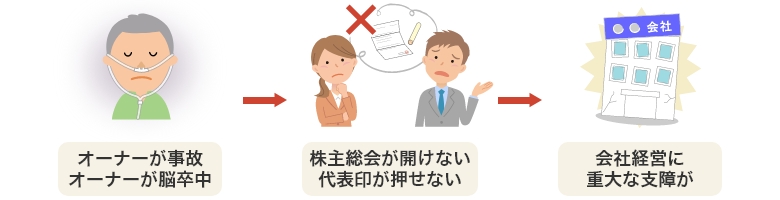

現役社長の“不測の事態”から会社を守る

100%オーナーとして会社を経営する友人が、交通事故に遭い、意識不明となってしまいました。折しも株主総会(とは言っても100%オーナーですが)の準備の時期だったのですが、このままでは、適法に定時総会を開催できないようです。

決算承認はおろか、株主総会さえ開けない友人の会社はどうなってしまうのでしょうか。

家族はおろか社員まて路頭にさまようリスクが!

解説

具体的には、以下のようなものが考えられます。

・株主総会が開催できない

⇒会社の定款または会社法に定められた株主総会の定足数(株主総会を適法に開催するため に最低限必要な議決権数)を満たさなければ、株主総会は開催できません。

よって株主総会決議事項である、「決算承認」「役員選出」「役員報酬の決定」「重要な資 産の取得や売却」などは不可能となります。

・株主総会が開催できても…

⇒株主総会の定足数を満たせる場合は、総会の開催は可能です。

しかし、上記と同様、特別決議 (3分の2の賛成を要する決議事項) はできない可能性があり 、その場合、オ一ナ一やその家族・後継者の意思や希望が会社経営に反映されないリスクも 生じます。

・代表印が押せない (会社として契約行為ができない)

⇒代表取締役の意思判断能力が失われた状態であれば、「代表印を押す」という行為、つま り会社が契約行為を行うことが出采なくなります。

よって借入や、取引先との契約という会社の日常的な業務が滞ります。

他の取締役が直ちに代わりの代表者を決める必要がありますが、その代表がオーナーと同様 の信用を得られるかどうかは別問題です。

現オーナーが、受託者として信頼できる部下や家族を指名し、自身の持つ株式を信託財産とする信託契約を締結します。委託者兼受益者は現オ一ナ一です。

オ一ナ一が元気なうちは、指図権を使って株式の議決権行使を行いますし、株の配当等は受益者(現オ一ナ一) のものですので、実態は現状と何ら変わりません。

しかし、オーナーに不測の事態が発生した時には、オ一ナ一に代わり、受託者がオーナーの意を汲んだ議決権を行使することで、経営実務は遅滞なく進めることが可能です。

「亡くなって」しまえば、財産としての株式は定めた相続人等に相続されますから、議決権行使という意味では会社の経営はストップしません。

しかし、「意思判断はできないが死亡していない」状態ではそうはいかず、議決権の行使(=経営判断)そのものが「凍結」してしまうリスクは会社の存続すら危うくします。

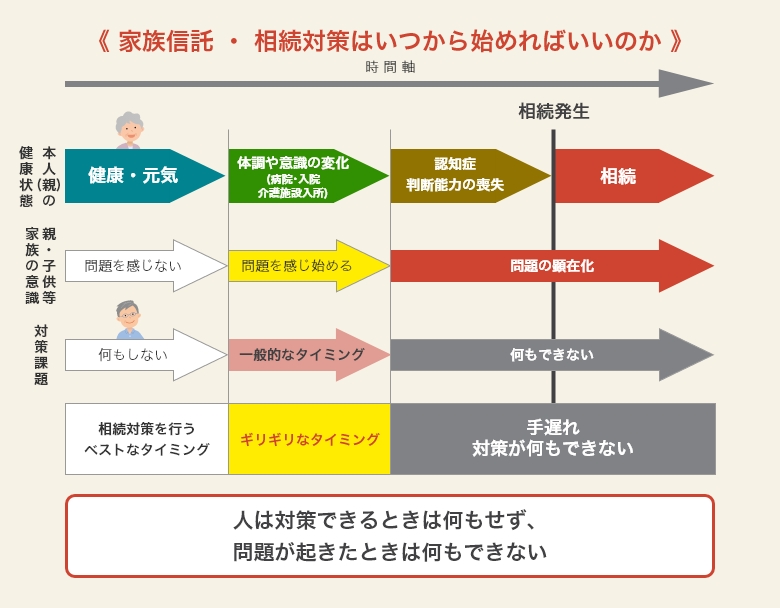

家族信託に限らず、家族の中で、相続や認知症になった場合を想定しての話題はなかなかしにくいものです。

親が認知症を発症してしまった後で、「家族信託は使えないか」という相談が多いのも事実です。

ですが、残念ながら認知症などによって意思判断能力を失ってしまった後では、いかなる契約行為もできません。

自分自身や親が元気な間は、確かにこうした話題は出しにくいでしよう。

しかし、唯一といってよい夕イミングは、下の図のとおり、実は限られています。

どんなに今は元気で強気な人でも、ちょっとしたきっかけで 「将来に対する不安・心配]を感じるときは必ず来ます。

自分自信の相続や資産承継について、あるいは残された家族について考え始めるこの時期こそが、家族信託を検討する「最後の夕イミング」です。

この夕イミングは、人により到来する時期がまったく異なります。

まだ若く元気な時期からこうしたことを考える人もあれば、本当に身体の自由が利かなくなって初めて「不安」を感じる人もいます。

いずれにしても、「不安や心配を感じた夕イミング」が家族信託を検討する夕イミングです。

そして大切なことは、「検討するときは、しっかりと検討する」ということです。

先述しましたが、意思能力や判断能力が失われてしまうと、もはや手遅れです。

もし、本格的にその兆候が現れたならば即時に手が打てるようしっかりと検討し、今すぐ信託契約を実行せずとも、少なくともその準備をしておくことが大切です。

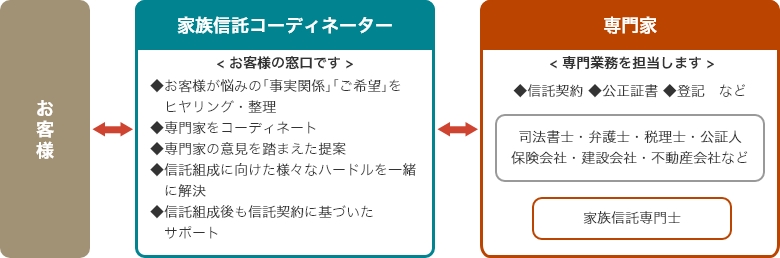

一般社団法人家族信託普及協会から認定された

「家族信託コーディネーター」です。

家族信託を組成することを目的にはしていません。

- お客様の問題やご希望を明確にした上で「最も最適な対応策」を考えます。

- そのために適切な専門家をコーディネートします。

- 問題解決に向けて発生する様々なハードルに対し、お客様と一緒に解決します。

- 家族信託組成後も目的が叶えられるようサポートを行います。